Mevzuat Bilgi Bankası

Kategori: Mevzuat Duyuruları

Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuz

Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuz

1 Giriş

Bu kılavuzun amacı; evsel katı atık idarelerine, atık üreticilerine sağladıkları evsel katı atık hizmetleri için evsel katı atık tarifelerinin ve ücretlerinin saptanması konusunda yol göstermektir.

Bu Kılavuz, tam maliyet esaslı tarifelerin belirlenmesi konusunda detaylı, adım adım rehberlik yaparak tarifelendirme işlemlerinin yasal çerçevesine yardımcı olmayı amaçlamaktadır.

“Atıksu Altyapı ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönetmelik” mevcut mevzuat ve uygulamaları dikkate alarak tarifelerin saptanması ile ilgili kurum ve kuruluşları "Evsel Katı Atık İdareleri" adı ile büyükşehir belediyeleri, belediyeler ve belediye birlikleri olarak tanımlanmıştır.

2872 Sayılı Çevre Kanunun 11. Maddesi uyarınca evsel katı atık hizmetlerinden tahsil edilen ücretler evsel katı atık ile ilgili hizmetler dışında kullanılamaz. Bu doğrultuda Atıksu Altyapı ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönetmelik, evsel katı atık idarelerinin tarifelerini tam maliyet esasına göre toplam sistem maliyeti üzerinden belirlemelerini gerektirmektedir. Bu kılavuzda toplam sistem maliyetin hesaplanması için maliyet artı yöntemi kullanılmıştır.

Bu Kılavuz, maliyetin dağıtımı prensibi, alternatif tarife yapıları ve türleri arasında yapılabilecek seçimler gibi konuların yanı sıra kabul edilebilir maliyetler, maliyetlerin sınıflandırılması, sistemin sürdürülebilmesini sağlayan özkaynak getirisi gibi kavramlar için de bir rehber olmaktadır.

Bölüm 1'de tarife hesaplama temel ilkeleri anlatılmaktadır. Bunu takip eden Bölüm 3 içinde evsel katı atık idaresinin hizmet kapsamı tanımlanmakta, bu hizmeti verirken kullanılan ya da faydalanılan sistemin tüm maliyetlerine ait genel sınıflandırma Bölüm 3'de yapılmaktadır. Bölüm 5 maliyet hesaplamalarını örnekler ile açıklamakta, bu maliyetlerin atık üreticisi gruplarına yansıtılması ise Bölüm 6'da açıklanmaktadır. Kılavuzun son iki bölümü ise tarifelerin onaylanması ve faturalama işlemleri için genel bir çerçeve vermektedir.

Tarife Hesaplama İlkeleri

Yönetmelik, evsel katı atık idarelerinin tarifeleri saptarken tam maliyet ve kirleten öder ilkelerini kullanmalarını zorunlu kılmaktadır. Bu kılavuzda tarife terimi bir evsel katı atık idaresinin, evsel katı atık ile ilgili verdiği tüm hizmetler karşılığında ortaya çıkan toplam sistem maliyetinin bu hizmetlerden yararlanan atık üreticilerine yansıtılmasına yönelik yöntemi ve bu yöntemle hesaplanmış ücretler listesini ifade etmektedir.

Maliyet artı yönteminde, sağlanan hizmete ait tüm maliyetlerin belirlenmesi tarife hesaplamasının temelini oluşturmaktadır. Bu yöntemde, öncelikle, sistemin mevcut ihtiyaçları kapsamında oluşan maliyetler hesaplanır. Daha sonra hizmetlerin uzun vadede sürdürülebilirliğini sağlamak için gerekli özkaynak getirisi maliyetler toplamına eklenir. Bir başka deyişle;

Toplam Sistem Maliyeti = Evsel Katı Atık Hizmetleri Maliyeti + Özkaynak Getirisi olarak tanımlanabilir.

"Tam maliyet belirlenmesinde mükerrer hesaplama olmaması için; 2464 sayılı Belediye Gelirleri Kanununun Mükerrer 44 üncü maddesi hükmü gereğince alınan çevre temizlik vergisi toplam sistem maliyetinden çıkartılmalıdır. Verilen aynı hizmet için birden fazla bedel alınamaz."

Tarife hesaplamasında izlenecek adımlar şunlardır:

- Hizmetin kapsamının tanımlanması

- Tanımlanan hizmetin sağlanması için tam maliyetinin hesaplanması

- Özkaynak getirisinin hesaplanması

- Ortalama maliyetin hesaplanması

- Toplam sistem maliyetinin farklı atık üreticilerine dağıtılması

- Faturalama için bir tarife yapısı ve türü seçilmesi

Hizmet Kapsamı

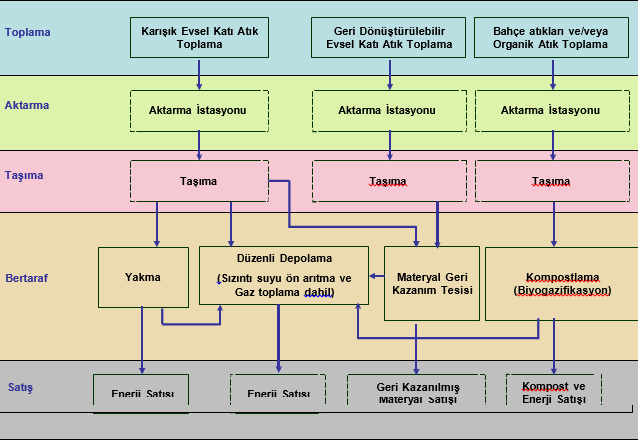

Bir evsel katı atık idaresinin atık üreticilerine sağladığı tüm hizmetler katı atık yönetim (KAY) sistemine ait farklı süreçlerden oluşmaktadır. Söz konusu süreçlerden oluşan evsel katı atık sistemine ait akış şeması

Şekil 1 de gösterilmiştir. Tam maliyet esasına göre toplam sistem maliyeti hesaplanırken sağlanan her bir hizmetin maliyeti toplama dahil edilir. Bununla birlikte sistemin tam maliyeti atık üreticisinin hizmet aldığı sistem süreçlerine göre hesaplanır ve dağıtılır.

Evsel Katı Atık Tarifelerinin Belirlenmesine Yönelik Kılavuz İçin Tıklayınız

Evsel Atık Ücretleriniz İçin Profesyonel Çözümler Burada! Hemen Tıklayın!

Online Eğitim Seminerlerine Hemen Göz Atın!

Eğitim İhtiyaçlarınızı Karşılamak İçin Talebinizi Hemen Gönderin!

Akıllı Atık yönetim Sistemi İçin Tıklayınız

Mevzuat Duyuruları